Entrada en Vigor:

Antes del 1 de Enero de 2026 para los obligados tributarios contribuyentes del impuesto de sociedades.

Antes del 1 de Julio de 2026 para las demás empresas y autónomos que utilicen sistemas informáticos de facturación.

El sistema Veri*Factu viene regulado en:

Artículos 29.2.j) y 201 bis de la Ley 58/2003 LGT

RD 1007/2023 de 5 de Diciembre

Orden Ministerial Orden HAC/1177/2024 de 17 de octubre

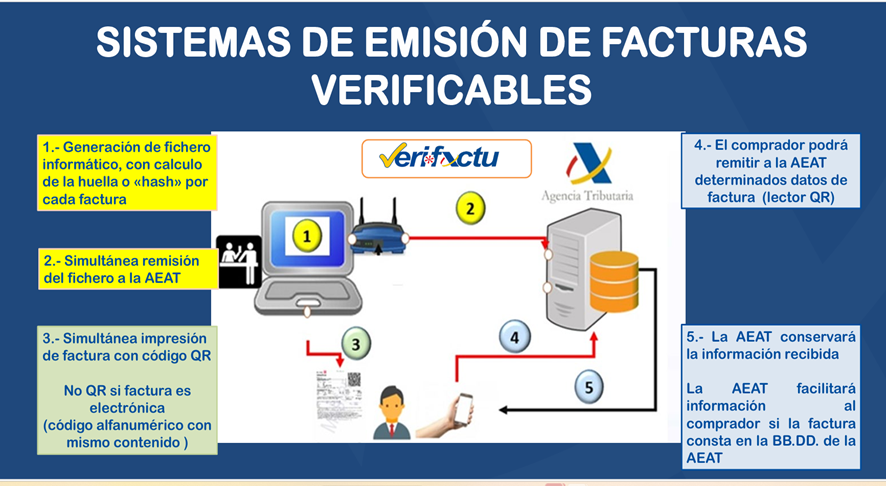

Todo obligado tributario que realice una actividad profesional o empresarial y esté en posesión de un sistema informático de facturación ha de adaptarlo al sistema reconocido y homologado por la AEAT que cumplan con los requisitos de VERI*FACTU.

Con el objetivo de reducir el fraude fiscal e impulsar la digitalización de Empresas y autónomos, los sistemas informáticos de facturación que se utilicen deberán:

- Generar registros de facturación en un formato seguro normalizado

- Incluir un Código QR en factura y ticket

- Permitir la remisión a la Agencia Triburaria de los registros de facturación, manteniéndolos inalterados.

Todo obligado tributario que esté en posesión de SIF, puede utilizar el suyo propio adaptado a la legislación Veri*factu o el que ofrece la AEAT gratuitamente:

https://www1.agenciatributaria.gob.es/wlpl/TIKE-CONT/SvTikeEmitidasQuery

Ejemplo de Factura creada por el sistema VERIFACTU

Consecuencias de no cumplir con la normativa VERI*FACTU:

Las sanciones vienen reguladas en el articulo 201 de Ley General Tributaria, pudiendo conllevar multas de hasta 50.000 euros por ejercicio fiscal para el usuario ( ya sea autónomo o empresa)

Adicionalmente los clientes pueden rechazar facturas que no cumplan la normativa, lo que puede generar retrasos en los cobros.

En cuanto a las dificultades operativas se podrían tener problemas para justificar facturas de gastos, y en general dificultar los procesos de auditoria fiscal.

Por todo ello es fundamental adaptar los Softwares de facturación para que se cumplan con los requisitos establecidos por Veri*Factu.